NIIF para PYMES

Colombia se encuentra en proceso de convergencia hacia estándares internacionales de contabilidad; para lo cual el Consejo Técnico de la Contaduría Pública desarrolló un documento de direccionamiento estratégico; donde expusieron el esquema global de los estándares que se aplicarán.

Como lo mencionamos anteriormente, Colombia se encuentra en proceso de convergencia hacia estándares internacionales de contabilidad; para lo cual el Consejo Técnico de la Contaduría Pública desarrolló un documento de direccionamiento estratégico; donde expusieron el esquema global de los estándares que se aplicarán.

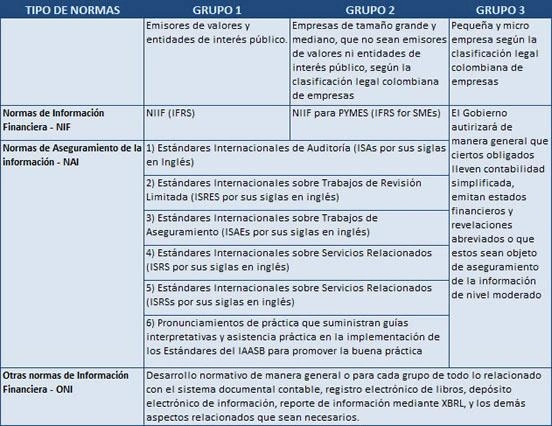

Dentro del documento se establece que las normas acogidas dependerán del tipo de empresa. En el párrafo 43: "Tipos de normas, grupos y estándares de referencia" muestran una tabla donde explican el estándar que se utilizará en cada caso.

De manera que las empresas grandes y medianas que no sean emisoras de valores ni entidades de interés público deberán aplicar las NIIF para PYMES; es decir, aquellas que tienen un personal superior a 51 empleados o más de 100.000 UVT de Activos totales (2.513 millones para el año 2011) según la clarificación actual de mediana empresa dada en el artículo 2 de la Ley 905 de 2004; y que además no sean emisoras de valores ni entidades de interés público.

Estructura del estándar

Las NIIF para PYMES también son desarrolladas por el IASB y se caracterizan por ser menos estrictas que las NIIF completas. Su estructura cuenta con 35 secciones que tratan globalmente los siguientes temas.

Generalidades y conceptos:

- Sección 1: Pequeñas y medianas entidades

- Sección 2: Conceptos y principios generales

Estados Financieros:

- Sección 3: Presentación de Estados Financieros

- Sección 4: Estado de situación financiera

- Sección 5: Estado de resultado integral y Estado de resultados

- Sección 6: Estado de cambios en el patrimonio y Estado de resultados y ganancias acumuladas

- Sección 7: Estado de flujo de efectivo

- Sección 8: Notas a los Estados Financieros

- Sección 9: Estados financieros consolidados y separados

- Sección 10: Políticas contables

Instrumentos Financieros:

- Sección 11: Instrumentos Financieros Básicos

- Sección 12: Otros temas relacionados con los instrumentos Financieros

Activos:

- Sección 13: Inventarios

- Sección 14: Inversiones en asociadas

- Sección 15: Inversiones en negocios conjuntos

- Sección 16: Propiedades de inversión

- Sección 17: Propiedades, planta y equipo

- Sección 18: Activos intangibles distintos de la plusvalía

- Sección 19: Combinaciones de negocios y plusvalía

- Sección 20: Arrendamientos

- Sección 21: Provisiones y contingencias

Pasivos y patrimonio:

- Sección 22: Pasivos y patrimonio

Ingresos:

- Sección 23: Ingresos de actividades ordinarias

- Sección 24: Subvenciones del Gobierno

Costos y gastos:

- Sección 25: Costos por Préstamos

Otros:

- Sección 26: Pagos basados en acciones

- Sección 27: Deterioro del valor de los activos

- Sección 28: Beneficios a los empleados

- Sección 29: Impuestos a las ganancias

- Sección 30: Conversión de la moneda extranjera

- Sección 31: Hiperinflación

- Sección 32: Hechos ocurridos después del periodo sobre el que se informa

- Sección 33: Informaciones a revelar sobre partes relacionadas

- Sección 34: Actividades especiales

- Sección 35: Transición a la NIIF para PYMES

Su Importancia

Aparentemente las NIIF para PYMES solo serían aplicadas en las empresas que mencionamos, sin embargo hay que tener en cuenta que la normatividad para las micro y pequeñas empresas probablemente sean basadas en estas NIIF siendo un poco más permisivas en diversos aspectos; como podría ser la cantidad de Estados Financieros obligatorios.

Además es posible que la clasificación actual del tamaño de las empresas sea cambiado para acoplarlo mejor al nuevo contexto.