Retención en la fuente a trabajadores independientes

Con la reglamentación del artículo 173 de la Ley 1450 de 2011, se establece que a los trabajadores independientes que tengan contratos de prestación de servicios por valores inferiores a 300 UVT, se les aplicará la misma tabla estipulada para los asalariados en el artículo 383 del Estatuto Tributario.

El Decreto 3590 de 2011 está reglamentando el artículo 173 de la Ley 1450 del mismo año; donde se establece que a los trabajadores independientes que tengan contratos de prestación de servicios por valores inferiores a 300 UVT ($ 7'539.600 para el 2011), se les deberá aplicar la misma tabla estipulada para los asalariados en el artículo 383 del Estatuto Tributario; específicamente este artículo dice:

ARTÍCULO 173. APLICACIÓN DE RETENCIÓN EN LA FUENTE PARA TRABAJADORES INDEPENDIENTES. A los trabajadores independientes que tengan contratos de prestación de servicios al año, que no exceda a trescientos (300) UVT mensuales, se les aplicará la misma tasa de retención de los asalariados estipulada en la tabla de retención en la fuente contenida en el Artículo 383 del E.T., modificado por la Ley 1111 de 2006.

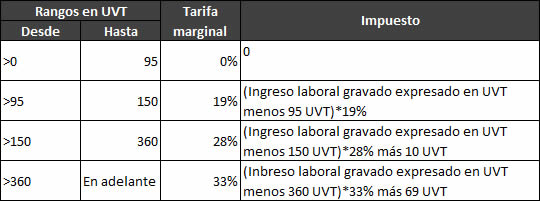

Dentro de la reglamentación del Decreto, se establece que los trabajadores independientes deberán solicitar por escrito al agente retenedor que en los primeros cinco días hábiles del mes, realice el cálculo de su retención utilizando la siguiente tabla:

Con lo cual el agente retenedor deberá proporcionar al trabajador independiente una certificación (que estará categorizada bajo la gravedad de juramento), que debe contener: la identificación del trabajador, el régimen de impuestos al que pertenece, una relación de los contratos de servicios con el valor de cada uno; identificación del contratante la fecha de inicio y terminación de cada contrato, y el valor de los pagos realizados en el mes.

En el artículo 2 del Decreto 3590 se establece que la base para realizar el cálculo estará conformada por: el valor total de los pagos menos los aportes a salud y menos los aportes obligatorios y voluntarios a los fondos de pensiones y las sumas que destine a "ahorro para el fomento de la construcción AFC", de manera que el cálculo se realizará así:

- Se obtiene el valor base restándole a los pagos el valor de la salud, pensión y AFC.

- Se calcula el valor de la UVT dividiendo el resultado por $25.132 (para el 2011).

- Se aplica la tabla del artículo 383 del Estatuto Tributario.